中國第一部對外投資法規來了

一部直指中國AI、芯片、人形機器人、數據科技創業的法規 ;一部可能影響你在美國的股票和房子的法規

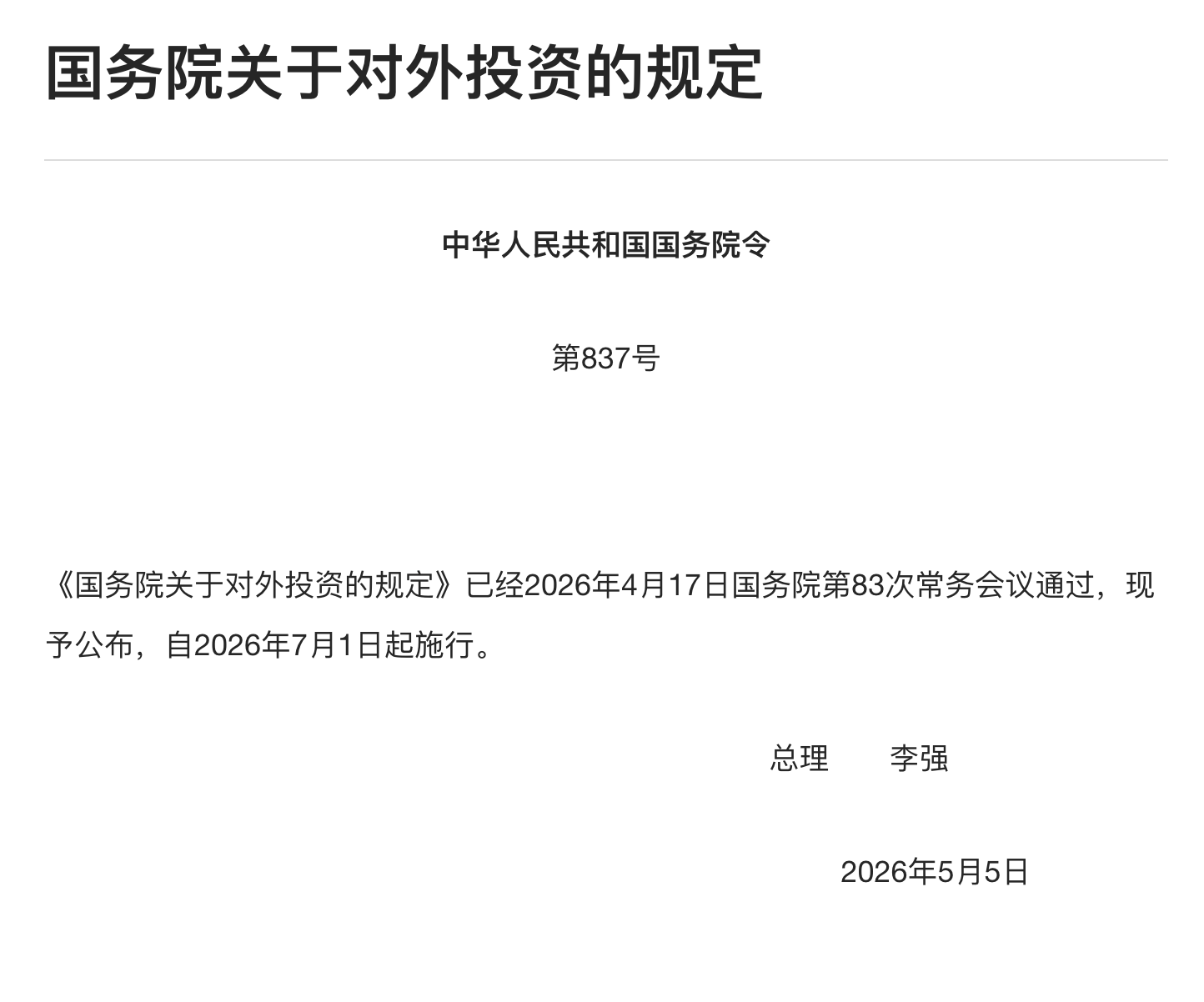

2026年6月1日昨天,中國政府掛出了國務院令第837號,《國務院關於對外投資的規定》,7月1日起施行,共34條。這是中國第一部專門管對外投資的行政法規。對海外華人、對融過美元的科技公司、對想走美元路線的創業者,這件事的含義各不相同。這篇文章把它拆開,分人來看。

⭕️ 先搞清楚這是一部什么法?

對大多數人來說,「行政法規」和「部門規章」聽起來沒什麼區別,但這恰恰是這件事的起點。

過去管「中國的錢往境外走」,靠的是三個部門各自的文件:

發改委的境外投資管理辦法

商務部的境外投資管理辦法

外管局那份在創業圈裡被反覆提起的「37號文」

中国境內企業要做境外投資,流程一直是發改委備案或核准、商務部備案或核准,最後憑批文去外管局辦外匯登記,個人則基本只能走37號文那條窄路。這些都是部委級的規則,各管一段。

現在國務院把這件事收進一部上位法,效力高出一級,散落的要求被統一,罰則被寫細,還多出了兩條過去在投資語境裡沒有明說的紅線——安全審查,以及技術和數據的出境限制。

它真正的含義不是「明天開始手續全變了」,而是:流程照舊,但依據更硬、覆蓋更全、罰則更清楚。

⭕️ 決定你受不受管的,是「住在哪」和「錢從哪來」,不是護照

很多拿中國護照、長年在海外生活的人,第一反應是「這跟我有關嗎」。

法規第二條把適用對象寫成「中國境內投資者」,分成三類:境內企業、其他組織、居民個人。關鍵詞是「境內」和「居民」,通篇沒有按國籍劃線。

那「居民個人」到底指誰,要看目前真正在執行的37號文。

它給「境內居民個人」下的定義,是持中國境內身份證件的公民,加上雖然沒有境內身份證件、但因為經濟利益關係在境內習慣性居住的境外個人。

更要緊的是它的兩條實操口徑:

同時持有境內和境外合法身份證件的人,按「境外個人」管理

境外個人用自己的境外資產去做境外投資的,不納入境內居民個人的外匯登記範圍

所以決定你受不受這部法規約束的,是三個問題:

你長期住在哪、是不是中國稅務居民?

你是不是已經構成境外稅務居民、手裡有沒有海外身份或居留?

你這筆錢是從中國境內出去的,還是本來就在海外賺、在海外用的?

一個長期在美國工作、構成美國稅務居民、又持有海外身份的中國護照持有人,用海外賺的錢在海外投資,在現行口徑下通常被當作「境外個人」,不落入這套監管。

但如果你剛剛抵達美國,把大陸的資金轉出去買房子,這個「境內的資產往境外走」的動作,就納入監管了。

⚠️ 注意:第三十三條把「中國境內居民個人等對外投資的具體管理辦法」留給發改委和商務部另行制定。也就是說,上面這套「按居住地和資金來源判斷」的邏輯是目前的口徑,個人這條邊界以後可能被還沒出台的細則重新劃過。

⭕️ 你在美國的股票和房子,這部法規管得到嗎?

這部法規通篇在講「對外投資」,而大多數在美國的華人,手裡更常見的是美股帳戶、美國的房子、美國的基金。

所以問題要換一個問法:我在美國買股票、買資產,會不會因為是中國護照持有人,就掉進這部新規裡?

法規第三十三條明確寫道:投資者用自有資金、募集資金及其他受託資金在中國境外金融市場投資,依照本規定和國家其他有關規定執行。

換句話說,買境外股票、基金這類金融市場投資,在法條層面是被這套框架覆蓋的,並不是法外之地。但覆蓋不等於人人都被管到。核心判斷還是:你是「境內居民」還是「境外個人」。

⭕️ 情況一: 已在海外定居、構成海外稅務居民、並持有海外身份的中國護照持有人。你用在海外賺到、留在海外的錢,在美國券商開戶買美股,或買美國房產,這筆錢從頭到尾沒有經過中國境內的資金出境。按照37號文「境外個人用境外資產投境外、不納入境內居民登記範圍」的口徑,這類行為通常不屬於這部法規要管的「境內對外投資」。

⭕️ 情況二: 你雖然人或身份在海外,但這筆錢是從中國境內匯出去的——比如把大陸的存款、賣房款想辦法挪到海外,再去買美股、買房。這就觸到了真正的監管點。在現行規則下,中國對個人的直接境外投資本就尚未開放,個人每年那筆等值五萬美元的便利化額度屬於經常項目,用於旅遊、留學、就醫這類用途,在規則上並不能用來做境外證券投資或購買境外房產這類資本項目支出。而這部法規把「境外金融市場投資」正式寫進了上位法,同時把罰則寫得更明確,傳遞的信號是:這條灰色路徑未來的合規風險在抬升,不是在放鬆。

⭕️ 情況三: 你仍然是中國稅務居民,長期住在大陸,只是想配置一些美股、美國資產。合規通道目前主要是 QDII 這類有額度的機制,而不是動用個人換匯額度自己買。這部新規沒有立刻改變這一點,但它把個人的「具體管理辦法」掛了起來,等發改委、商務部來寫。這份細則最終是給境內個人開一條更清楚的合法通道,還是把過去模糊的地帶管得更緊,現在看不出來,任何一個方向的結論都為時過早。

還有一個概念需要分清:

個人所得稅法上的「稅務居民」(通常看是否在境內有住所、或一個納稅年度內是否住滿183天),和37號文外匯口徑上的「境內居民個人」(按身份證件和習慣居住地判斷),是兩個相關但不完全相同的概念。

這部法規管的是投資行為,不直接管稅。你的境外收入要不要在中國申報納稅,走的是個稅、受控外國企業等另一套規則。

本質上:這部法規真正改變的,是「把境內的錢挪出去買」這條路;對那些已經在海外、用海外的錢投美國市場的人,它基本是一份與你無關的文件。

⭕️ 針對融過美元的科技公司

一家拿了美元的中國科技公司,創辦人和核心股東最關心的兩件事:一是哪天怎麼退出,二是下一輪還融不融得到美元。

退出的幾條常見路徑——去美股或港股上市、被並購、老股轉讓——本質都一樣:把境外控股主體的股權賣掉,或者處置掉。

問題出在第十五條:對影響或者可能影響國家安全的境外投資,以及相關資產、權益的「轉讓、處分」,要進行安全審查。一家公司退出時處置境外股權,如果它所在的領域被認為觸及國家安全,這個動作就多了一道安全審查的關口。

上市之後的日子也被多管了一段。第二十二條要求,中國境內的組織和個人捲入境外的訴訟、調查、需要向境外提供證據或材料時,要先遵守保守國家秘密、數據安全、個人信息保護、出口管制等方面的規定。對一家已在美股上市的中國科技公司,這意味著面對美國那邊的訴訟或監管調查、被要求交出材料時,得先過境內這道出境合規關。「配合境外調查」和「遵守境內出境合規」之間,可能出現需要提前設計的衝突。

退出拿到的錢如果繼續在境外投出去,第三十三條說得很清楚:用對外投資所得在境外再投資,同樣適用本規定。

退出路徑的結論要分兩類:

☑️ 做消費、工具、SaaS 這類不敏感業務的公司: 美股、港股退出這條路在結構上沒有被堵,影響有限。

⚠️ 做AI、晶片、關鍵算法、敏感數據的公司: 退出動作裡的「境外股權轉讓、處置」很可能觸發安全審查,多一道關,也多一段難以預估的等待時間;上市後還要長期面對上述取證衝突。對這類公司的創辦人和核心股東來說,退出從此不再只是商業判斷和市場窗口的問題,而是多了一個繞不開的合規變數。

⭕️ 技術和數據能不能出中國境?

新一輪融資完成後,很多科技公司要把更多東西往境外主體挪——可能是更多的境內股權和資產,也可能是核心技術、數據,甚至研發團隊。

這部法規裡限制最具體的一條,管的正是「挪技術、挪數據、挪人」。第十三條規定,開展對外投資不得出口、使用國家禁止出口的貨物、技術、服務及相關數據,也不得通過跨境派遣技術人員、組織人員赴境外工作、跨境提供技術指導、安排人員跨境培訓等方式,把禁止或者限制出口的技術、數據轉移到境外。

這幾乎是逐字對應了科技公司常見的操作模式:把模型、算法、數據、骨幹工程師裝進境外實體。第十四條又進一步把出口管制、網路安全監管、跨境數據流動這些一並接進了對外投資的鏈條裡。

對不敏感業務的公司,後續主要是把合規(備案)做乾淨。但對技術敏感的公司,如果核心技術或數據落進了禁止、限制出口的範圍,繼續往境外主體加注這條路會明顯變窄。它的難處可能不是融不到錢,而是錢進來之後,你沒辦法合法地把對應的技術資產配置到那個境外主體裡去。對創辦人和核心股東而言,這是一個需要在談下一輪之前就想明白的問題。

⭕️ 對新科技公司:監管從搭結構那一刻起就與創辦人本人相關

新公司要接美元,通常第一步是在境外搭一個控股公司,再回頭控制境內的運營實體。很多人以為這只是公司層面的安排,但法條的落點在個人身上。

第二條把「以投入資產、權益等方式,直接或者間接獲得境外企業的所有權、控制權、經營管理權」都算作對外投資,而投資者明確包括居民個人。搭境外控股公司這個動作,本身就是「間接獲得境外企業控制權」;而去搭這個結構、去做登記的,是創辦人本人——一個境內居民個人。所以從你動手搭結構那一刻起,被直接監管的就不只是公司,還有創辦人和核心股東個人。

往下疊加的限制是一整套:第十三條決定你到底能不能把核心技術、數據放進那個準備接美元的境外主體;第十五條決定敏感項目在搭結構時要不要先過安全審查。

罰則更是直接落到人頭上。第二十七條等條款寫明,沒有按規定辦理境外投資核准備案、或者提交虛假材料的,除了對公司罰款,還要對直接負責的主管人員和其他直接責任人員單獨處罰,情節嚴重的,可以在一年以上三年以下的期限內禁止其從事對外投資活動。

而創辦人最想知道的「個人到底該怎麼報、怎麼批」,第三十三條說還要等發改委、商務部另行制定的具體辦法,現在沒出。

結論分兩類:

☑️ 軟體科技等不敏感業務:把結構和登記一開始就做合規,並盯緊那份還沒落地的個人管理辦法。

⚠️ AI、晶片、敏感數據類公司:真正該做的是把「出境合規評估」提到融資動作之前,先確認核心技術和數據觸不觸線,再決定結構怎麼搭。一旦搭錯,踩進去的不只是公司,還有創辦人和核心股東本人。

⭕️ 還沒落地、但決定一切的兩份文件

讀到這裡,你會發現這部法規留了好幾個口子沒有當場封死,其中兩個幾乎決定了它對科技創業者和海外投資人到底意味著什麼。

第一個:個人對外投資的「具體管理辦法」

第三十三條把它交給了發改委和商務部另行制定,現在還沒出。這份細則會決定:境內個人未來能不能、以及怎麼合法地做對外投資;前面那條「按居住地和資金來源判斷」的邊界,會不會被重新劃過。它是便利化的開口,還是收緊的補丁,現在都看不出來。

第二個:「禁止、限制出口」的技術和數據清單

第十三條劃了紅線,但紅線具體罩住哪些 AI、算法、晶片、數據品類,要看配套的出口管制目錄。這份清單的寬窄,直接決定了一家技術公司還能不能把核心資產放進境外主體——也就直接決定了它的美元融資和退出路徑還走不走得通。

除了這兩份文件,還有兩件事懸著:安全審查的觸發標準、覆蓋行業和金額門檻尚待明確;7月1日施行之後,已經搭好的存量紅籌、VIE 結構要不要回頭補登記、做整改,也要等執行口徑。

最後

這部法規給出的不是一個結論,而是一道還沒填空的判斷題。

它把對外投資的地基換成了一部更硬的上位法,把過去模糊的技術出境、安全審查、個人投資都拉進了同一張管轄網裡。但它最關鍵的兩處——個人怎麼投、哪些技術不能出境——都沒有當場寫死,而是交給了兩份還沒出台的配套文件。

這兩份文件落地的那一天,才會真正回答這個問題:對科技創業者和海外投資人來說,2026年7月1日開始的,究竟是一道收緊的閘門,還是一條被重新鋪平、有規可循的新通道。

我歷經兩次創業成功退出,目前擔任新加坡風險投資機構入駐企業家(E.I.R)。我正身處中美 AI 科技一線,親歷時代賦予的這一段波瀾壯闊,十五年產品商業化戰略和資本運作經驗,深度關注全球華人科技創業,歡迎你隨時找我交流創業題目!

如果你喜歡我的文章; 歡迎在評論區訂閱我的 Substack 頻道查閱過往我撰寫的內容!